Guia do IVA Dual: Entenda a Diferença entre IBS e CBS

Como profissional contábil acompanhando diariamente as atualizações da Lei Complementar 214/2025, preparei este guia para traduzir a complexidade da Reforma Tributária em ações práticas para o seu negócio.

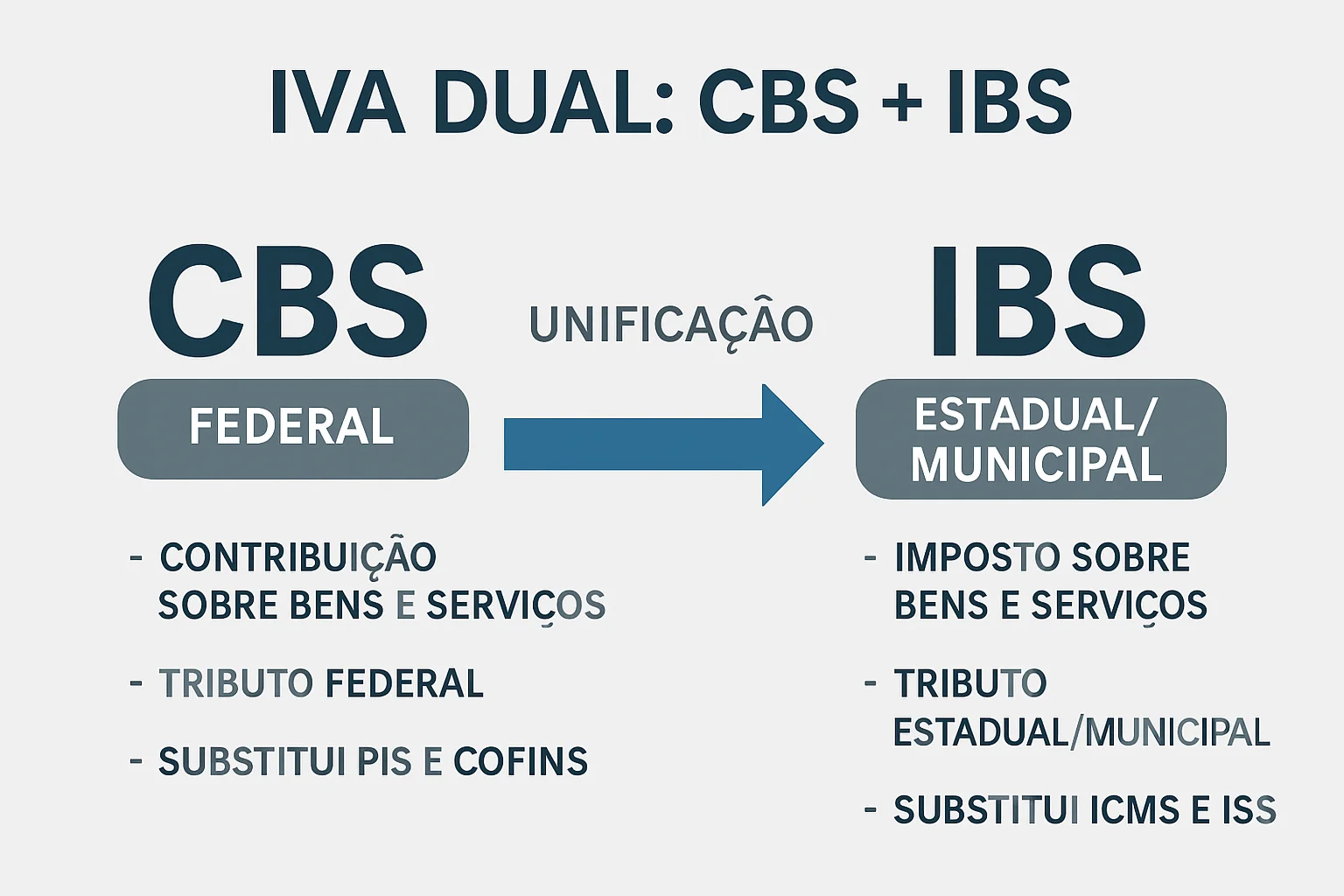

A espinha dorsal da Reforma Tributária brasileira é o chamado **IVA Dual**. Em vez de um único imposto sobre o valor agregado, o Brasil optou por dividir a tributação em duas esferas: uma federal e outra subnacional (estados e municípios). Essa estrutura visa preservar a autonomia dos entes federativos, mas traz desafios de gestão que todo empresário precisa entender.

O que compõe o IVA Dual?

O IVA Dual é a soma de dois novos tributos que substituirão cinco impostos atuais (PIS, COFINS, IPI, ICMS e ISS):

- CBS (Contribuição sobre Bens e Serviços): De competência federal, substitui o PIS, a COFINS e o IPI.

- IBS (Imposto sobre Bens e Serviços): De competência estadual e municipal, substitui o ICMS e o ISS.

A Dualidade na Gestão: Quem manda em quê?

Para o Google AdSense, a profundidade técnica é essencial. Um dos pontos mais complexos da Reforma é a separação da fiscalização e arrecadação desses dois impostos. Embora eles tenham a mesma base de cálculo e as mesmas regras, eles são geridos por órgãos diferentes:

1. Receita Federal (Gestora da CBS)

A CBS será administrada integralmente pela **Receita Federal do Brasil**. - **Papel:** Arrecadar, fiscalizar e julgar processos administrativos relacionados à CBS. - **Foco:** Garantir a arrecadação federal e a correta aplicação das alíquotas nacionais.

2. Comitê Gestor do IBS (Gestor do IBS)

O IBS terá uma gestão compartilhada através de um novo órgão: o **Comitê Gestor do IBS**. - **Composição:** Representantes de todos os estados, do Distrito Federal e dos municípios. - **Papel:** Centralizar a arrecadação do IBS e distribuir os valores para cada ente federativo conforme o destino da mercadoria ou serviço. - **Fiscalização:** Será feita de forma integrada pelos fiscais estaduais e municipais, mas sob as diretrizes do Comitê Gestor.

Por que essa divisão é importante para sua empresa?

Apesar de serem dois impostos, a promessa é de **simplificação**. O contribuinte enviará uma única guia de recolhimento e uma única escrituração digital. O sistema de TI do governo é que fará a separação dos valores para a Receita Federal e para o Comitê Gestor. No entanto, em caso de fiscalização, sua empresa poderá receber auditores da Receita Federal (para CBS) ou auditores estaduais/municipais (para IBS).

O Princípio do Destino

Tanto o Comitê Gestor quanto a Receita Federal atuarão sob o **Princípio do Destino**. Isso significa que o imposto pertence ao local onde o consumo ocorre, e não onde a empresa está sediada. Essa é a maior mudança na lógica federativa brasileira e o Comitê Gestor terá o papel vital de garantir que o dinheiro chegue ao município correto.

Conclusão

A transição tributária de 2026 exige mais do que apenas novos cálculos; exige uma mudança de mentalidade estratégica. Minha recomendação é que você utilize nossa ferramenta de simulação abaixo para visualizar esses impactos de forma personalizada.